|

|

| Noticias de interés _07/07/22 |

|

|

AEAT: Información nuevo tipo IVA a determinadas entregas de energía eléctrica |

|

Desde el Consejo General del Colegio de Graduados Sociales de España, nos remiten la siguiente información: «La Comisión de Asuntos Fiscales de este Consejo General de Graduados Sociales de España ha considerado de gran interés hacerte llegar el comunicado que desde la Secretaría Técnica del Foro de Asociaciones y Colegios de Profesionales Tributarios ha enviado informando sobre el Real Decreto-ley 11/2022, de 25 de junio, por el que se adoptan y se prorrogan determinadas medidas para responder a las consecuencias económicas y sociales de la guerra en Ucrania, para hacer frente a situaciones de vulnerabilidad social y económica, y para la recuperación económica y social de la isla de La Palma, que ha establecido de forma excepcional y transitoria, hasta el 31 de diciembre de 2022, la aplicación del tipo reducido del 5 por ciento del IVA a determinadas entregas de energía eléctrica para favorecer la reducción de la factura final eléctrica a los consumidores domésticos, con especial incidencia de los consumidores vulnerables y los beneficiarios del bono social (ver artículo 18 del RD-ley 11/2022). Este nuevo tipo impositivo se implementa técnicamente del siguiente modo: 1. En el SII – Suministro Inmediato de Información: Con el objeto de permitir informar el nuevo tipo impositivo se han modificado las validaciones del libro de facturas recibidas y emitidas en el SII, admitiendo el tipo impositivo del 5% si la Fecha de operación ≥ 1 de julio de 2022 y ≤ 31 de diciembre de 2022. Se ha publicado en el apartado «Información Técnica» del portal «SII – Suministro Inmediato de Información del IVA», una nueva versión del documento de validaciones «Documento de validaciones y errores (28-6-2022)». · Documento de validaciones y errores

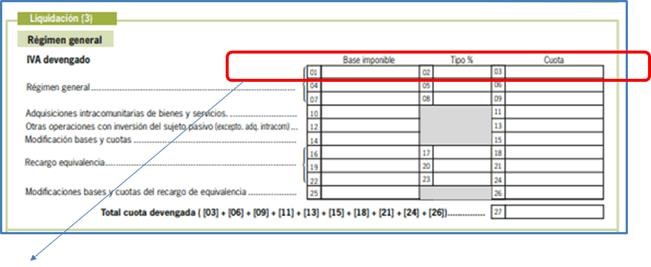

2. A partir de las autoliquidaciones correspondientes al mes de julio (a presentar a partir de agosto de 2022):

– En el caso de operaciones al tipo del 4% y del 5% simultáneamente, se incluirán en la casilla 01 la suma de las BI correspondiente a ambos tipos, en la casilla 03 la suma de las cuotas correspondientes a los dos tipos y en la casilla 02 se indicará el tipo al que corresponda una mayor cuota. Por todo lo anterior, te agradeceré si así lo estimas conveniente, remitas a los colegiados de tu demarcación lo que aquí se expone para que estén debidamente informado de todo ello. Sin otro particular, recibe un cordial saludo. Fdo.: Ricardo Gabaldón Gabaldón

|

|

|

|

CEV: Informe Negociación Colectiva de la Comunitat Valenciana JUNIO/2022 |

|

|

|