Tras recibir dos consultas que nos parecieron de interés general, procedimos a recabar la información pertinente de las administraciones implicadas. A continuación, os trasladamos un resumen de las cuestiones planteadas, junto con las respuestas oficiales obtenidas.

1. Bonificación por sustitución de trabajadora en situación de maternidad con reducción de jornada

Situación planteada:

La trabajadora sustituida tiene un contrato a tiempo completo, con una jornada actual reducida al 82,5 % por guarda legal. La empresa contrató a una sustituta a jornada completa, que es la jornada original de la persona sustituida, pero la bonificación aplicada ha sido del 82,5 % del importe fijo previsto (366 €), tanto para la sustituida como para la sustituta. Se plantea si es correcto no aplicar la bonificación íntegra a la sustituta, contratada a tiempo completo.

Contestación de la TGSS:

- Antes de la entrada en vigor, el 01-09-2023, del RDL 1/2023 las bonificaciones de porcentaje de las sustituciones de personas trabajadoras en RE/NCM/RL/AC/AD/CO se aplicaban en su cuantía íntegra (100%), aunque la persona sustituida tuviese reducción de jornada por guarda legal. Se hacía así por criterio del entonces Servicio Público de Empleo Estatal – INEM. No obstante, esto no es lo que se cuestiona, pues aquél entonces se aplicaba a la persona sustituida el 100% igualmente, con independencia de la jornada realizada en estrictos términos de sustitución. Es decir, se aplicaba, por problemas técnicos y de control, a la totalidad de la jornada de la persona sustituta (contrato de interinidad), independientemente de la jornada que tuviese la persona sustituida.

- Ahora bien, a partir del 01-09-2023 con el RDL 1/2023, las bonificaciones de cuantía fija de las sustituciones de personas trabajadoras en RE/NCM/RL/AC/AD/CO se aplican en proporción a la jornada a tiempo parcial que pudiera tener la persona sustituida incluso cuando sea debida a causas de guarda legal. Es decir, se aplican de conformidad con lo dispuesto en el artículo 10 de dicha norma que, si bien no es explícita en casuística, sí que se refiere en su punto 2 a que las cuantías se fijan para la jornada completa, asimismo que se aplicarán en proporción a los días de alta (apartado 1), y que se percibirán proporción a la jornada cuando se produzcan variaciones en ella (apartado 3). La alusión a la situación de guarda legal la hace a los exclusivos efectos del límite mínimo del 50% para acceder a los incentivos que, junto con otros colectivos, hace una interpretación favorable.

- Además de lo indicado anteriormente, en lo que a la determinación de cuantías se refiere, por interpretación del citado precepto y otros relacionados por la norma (téngase en cuenta lo dispuesto en el art. 37, en cuanto a la competencia sobre control, verificación de acceso a las bonificaciones -SEPE- o la vigilancia y control de requisitos -ITSS-), la TGSS aplica los cálculos conforme a los criterios de la entidad competente y, ejemplo de esto, aunque no específico para el caso que nos ocupa es la manifestación que se hace en el BNR 9/2024 (pág. 3 y ss) del criterio de la Dirección General de Trabajo, que dio lugar a la implementación de un enrevesado sistema de reglas de gestión respecto de las sustituciones (arts. 17 y 18).

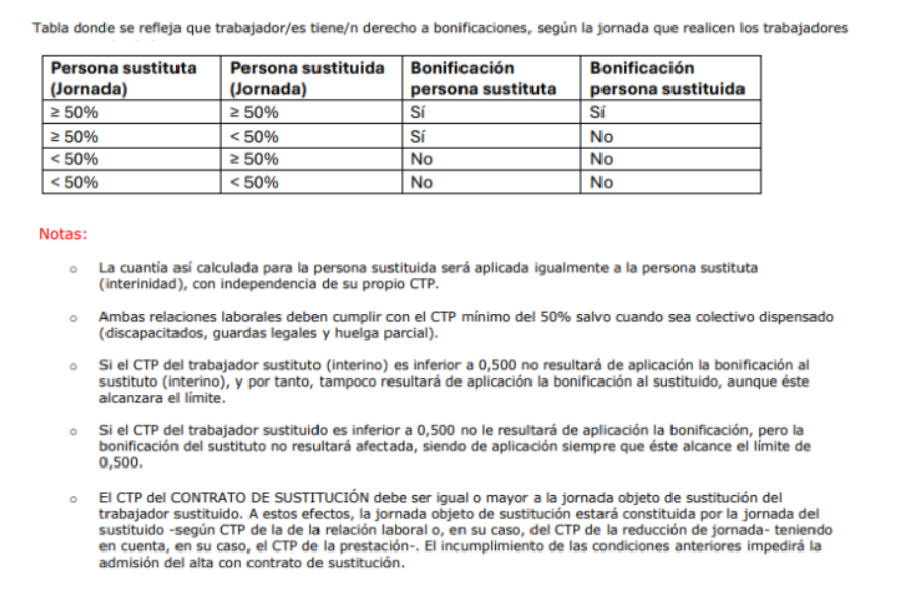

- Siendo más específicos, en lo que a la consulta se refiere por la cuantía a aplicar a la persona sustituta, tras múltiples criterios de los servicios jurídicos y entidades competentes, las reglas de cálculo implementadas por la TGSS y, que obedecen a los mismos, pueden resumirse así:

Valoración:

Pese a lo anterior, seguimos considerando que el criterio aplicado por la TGSS en este caso concreto no resulta jurídicamente acertado, al menos en lo que respecta a la persona sustituta. La contratación se realiza a jornada completa, y la sustitución cubre la jornada originaria de la persona sustituida. Por tanto, entendemos que la bonificación correspondiente a la sustituta debería aplicarse en su integridad (100 % del importe fijo), ya que no se está realizando una sustitución parcial ni limitada a la jornada reducida, sino que se está cubriendo la totalidad del puesto en términos funcionales y contractuales.

Esta interpretación además favorece el espíritu de la norma, orientado al fomento del empleo, y no parece estar expresamente excluida por el tenor literal del artículo 10.2 del RDL 1/2023. No obstante, reconocemos que el criterio actual aplicado por la TGSS, aunque discutible, se ajusta a la práctica interpretativa mantenida por los órganos gestores, por lo que cualquier modificación exigiría una revisión del enfoque normativo o una aclaración normativa expresa por parte de los organismos competentes.

2. Autónoma colaboradora sin ingresos declarados en IRPF en actividad en módulos

Situación planteada:

La cónyuge de un autónomo titular del negocio, en módulos, actúa como colaboradora habitual (lo que se refleja en la aplicación del 0,5 del módulo de personal no asalariado). En la regularización de cuotas realizada por la Seguridad Social, al no constar ingresos a su nombre, se le ha rebajado la base de cotización a la mínima. Se presentó recurso razonando que, aunque una parte de los ingresos computados en la actividad no figuran a su nombre, sí contribuye a ellos.

Respuesta de la AEAT:

La Agencia Tributaria indica que en el régimen de estimación objetiva:

- Los ingresos reales no se declaran individualmente ni pueden desglosarse por personas físicas;

- El cónyuge colaborador no consta como titular ni figura de alta en el IAE;

- Por tanto, no puede considerarse que haya ingresos imputables fiscalmente al colaborador;

- A efectos fiscales, la aportación del colaborador no implica una atribución de rentas ni justifica que se presuma ingreso alguno en su IRPF.

Valoración:

A la vista de esta respuesta, es previsible que la vía administrativa ante la Seguridad Social se considere agotada, dado que la TGSS exige prueba de ingresos personales que la AEAT no puede acreditar en este régimen tributario. No obstante, si se considera que la situación produce efectos gravemente lesivos a derechos laborales y de Seguridad Social, podría estudiarse la interposición de recurso contencioso-administrativo, si bien no está exento de incertidumbre jurídica.

—————————–

Estimades companyes i companys,

Després de rebre dos consultes que ens van semblar d’interés general, vam procedir a recaptar la informació pertinent de les administracions implicades. A continuació, us traslladem un resum de les qüestions plantejades, juntament amb les respostes oficials obtingudes.

1. Bonificació per substitució de treballadora en situació de maternitat amb reducció de jornada

Situació plantejada:

La treballadora substituïda té un contracte a temps complet, amb una jornada actual reduïda al 82,5 % per guarda legal. L’empresa va contractar una substituta a jornada completa, que és la jornada original de la persona substituïda, però la bonificació aplicada ha sigut del 82,5 % de l’import fix previst (366 €), tant per a la substituïda com per a la substituta. Es planteja si és correcte no aplicar la bonificació íntegra a la substituta, contractada a temps complet.

Contestació de la TGSS:

- Abans de l’entrada en vigor, el 01-09-2023, del RDL 1/2023 les bonificacions de percentatge de les substitucions de persones treballadores en RE/NCM/RL/AC/AD/CO s’aplicaven en la seua quantia íntegra (100%), encara que la persona substituïda tinguera reducció de jornada per guarda legal. Es feia així per criteri del llavors Servici Públic d’Ocupació Estatal – INEM. No obstant això, això no és el que es qüestiona, perquè aquell llavors s’aplicava a la persona substituïda el 100% igualment, amb independència de la jornada realitzada en estrictes termes de substitució. És a dir, s’aplicava, per problemes tècnics i de control, a la totalitat de la jornada de la persona substituta (contracte d’interinitat), independentment de la jornada que tinguera la persona substituïda.

- Ara bé, a partir del 01-09-2023 amb l’RDL 1/2023, les bonificacions de quantia fixa de les substitucions de persones treballadores en RE/NCM/RL/AC/AD/CO s’apliquen en proporció a la jornada a temps parcial que poguera tindre la persona substituïda fins i tot quan siga deguda a causes de guarda legal. És a dir, s’apliquen de conformitat amb el que es disposa en l’article 10 d’esta norma que, si bé no és explícita en casuística, sí que es referix al punt 2 al fet que les quanties es fixen per a la jornada completa, així mateix que s’aplicaran en proporció als dies d’alta (apartat 1), i que es percebran proporció a la jornada quan es produïsquen variacions en ella (apartat 3). L’al·lusió a la situació de guarda legal la fa als exclusius efectes del límit mínim del 50% per a accedir als incentius que, juntament amb altres col·lectius, fa una interpretació favorable.

- A més de l’indicat anteriorment, en el que a la determinació de quanties es referix, per interpretació del citat precepte i altres relacionats per la norma (tinga’s en compte el que es disposa en l’art. 37, quant a la competència sobre control, verificació d’accés a les bonificacions -SEPE- o la vigilància i control de requisits -ITSS-), la TGSS aplica els càlculs conforme als criteris de l’entitat competent i, exemple d’això, encara que no específic per al cas que ens ocupa és la manifestació que es fa en el BNR 9/2024 (pàg. 3 i ss) del criteri de la Direcció General de Treball, que va donar lloc a la implementació d’un enrevessat sistema de regles de gestió respecte de les substitucions (arts. 17 i 18).

- Sent més específics, en el que a la consulta es referix per la quantia a aplicar a la persona substituta, després de múltiples criteris dels servicis jurídics i entitats competents, les regles de càlcul implementades per la TGSS i, que obeïxen a estos, poden resumir-se així:

Valoració:

Malgrat l’anterior, continuem considerant que el criteri aplicat per la TGSS en este cas concret no resulta jurídicament encertat, almenys pel que fa a la persona substituta. La contractació es realitza a jornada completa, i la substitució cobrix la jornada originària de la persona substituïda. Per tant, entenem que la bonificació corresponent a la substituta hauria d’aplicar-se en la seua integritat (100 % de l’import fix), ja que no s’està realitzant una substitució parcial ni limitada a la jornada reduïda, sinó que s’està cobrint la totalitat del lloc en termes funcionals i contractuals.

Esta interpretació a més afavorix l’esperit de la norma, orientat al foment de l’ocupació, i no sembla estar expressament exclosa pel tenor literal de l’article 10.2 del RDL 1/2023. No obstant això, reconeixem que el criteri actual aplicat per la TGSS, encara que discutible, s’ajusta a la pràctica interpretativa mantinguda pels òrgans gestors, per la qual cosa qualsevol modificació exigiria una revisió de l’enfocament normatiu o un aclariment normatiu exprés per part dels organismes competents.

2. Autònoma col·laboradora sense ingressos declarats en IRPF en activitat en mòduls

Situació plantejada:

La cònjuge d’un autònom titular del negoci, en mòduls, actua com a col·laboradora habitual (el que es reflectix en l’aplicació del 0,5 del mòdul de personal no assalariat). En la regularització de quotes realitzada per la Seguretat Social, al no constar ingressos al seu nom, se li ha rebaixat la base de cotització a la mínima. Es va presentar recurs raonant que, encara que una part dels ingressos computats en l’activitat no figuren al seu nom, sí que contribuïx a ells.

Resposta de la AEAT:

L’Agència Tributària indica que en el règim d’estimació objectiva:

- Els ingressos reals no es declaren individualment ni poden desglossar-se per persones físiques;

- El cònjuge col·laborador no consta com a titular ni figura d’alta en l’IAE;

- Per tant, no pot considerar-se que hi haja ingressos imputables fiscalment al col·laborador;

- A efectes fiscals, l’aportació del col·laborador no implica una atribució de rendes ni justifica que es presumisca cap ingrés en el seu IRPF.

Valoració:

A la vista d’esta resposta, és previsible que la via administrativa davant la Seguretat Social es considere esgotada, atés que la TGSS exigix prova d’ingressos personals que la AEAT no pot acreditar en este règim tributari. No obstant això, si es considera que la situació produïx efectes greument lesius a drets laborals i de Seguretat Social, podria estudiar-se la interposició de recurs contenciós administratiu, si bé no està exempt d’incertesa jurídica.